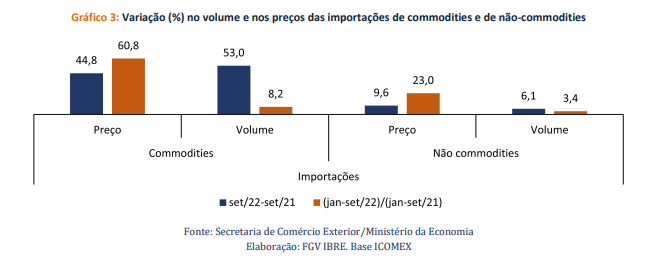

Commodities seguem em evolução na comparação interanual de setembro em 44,8%, e na do acumulado do ano, em 60,8%

O superávit da balança comercial em setembro foi de US$ 4 bilhões, levando a um saldo acumulado de US$ 47,7 bilhões, no acumulado do ano até o mês referido. Nesse mesmo período no ano de 2021, o saldo foi de US$ 56,4 bilhões. A piora no saldo acumulado se deve a um menor crescimento das exportações, em valor (18,9%), em comparação com as importações (31,3%), entre janeiro-setembro de 2021 e igual período de 2022.

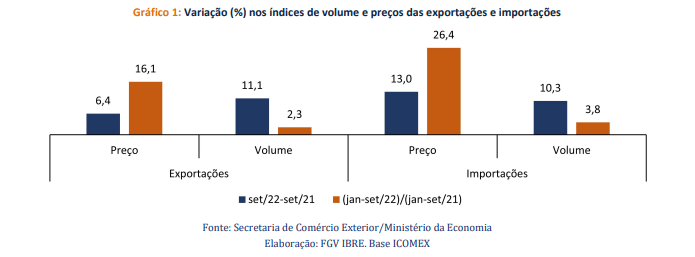

Na comparação interanual do mês de setembro entre 2021 e 2022, as exportações cresceram, em valor 18,8%, com aumento no volume de 11,1% e nos preços de 6,4%. Ao longo do ano, porém, a variação dos preços superou a do volume e na comparação do acumulado do ano até setembro, os preços subiram 16,1% e o volume, 2,3%. O aumento das importações, na base mensal, foi de 25%, com variação positiva de 13% nos preços e 10,3% no volume. Diminuiu, portanto, a diferença entre a variação nos preços e no volume observada nos meses anteriores, mas, na comparação do acumulado do ano, o volume cresceu 3,8% e o preço, 26,4%. O ritmo de crescimento dos preços exportados e, em menor grau, dos importados, estaria, portanto, desacelerando.

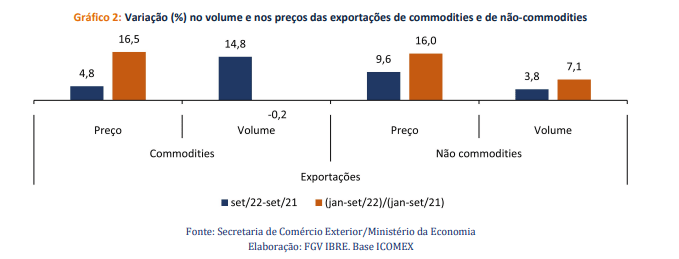

A dinâmica da variação dos índices de preços foi similar para as commodities (16,5%) e para as não commodities (16,0%), na comparação do acumulado do ano até setembro entre 2021 e 2022. Em termos de volume, porém, as exportações de commodities recuaram (-0,2%) e das não commodities cresceram (7,1%). Como as commodities explicam mais da metade das exportações brasileiras, no período de janeiro a setembro de 2022 esse percentual foi de 68%, o resultado positivo na variação em valor das exportações para esse ano está associado aos choques positivos nos preços das commodities. Observa-se que, na comparação entre os meses de setembro, o volume das commodities aumentou em 14,8%, puxado, principalmente, pelo grupo de produtos agrícolas, exceto o complexo de soja. Ao mesmo tempo, a variação nos preços confirmou a desaceleração do seu crescimento já observada em agosto, quando na comparação interanual mensal o crescimento de dois dígitos, que vinha ocorrendo desde o início do ano, passou para um dígito. A manutenção do crescimento das commodities em 2023 irá depender ainda mais de eventuais choques de oferta que sustentem o aumento de preços, pois a projeção para a variação do PIB mundial de 2023 (2,7%) é inferior à de 2022 (3,2%), segundo o Fundo Monetário Internacional.

No caso das importações de commodities, não se observa uma tendência à desaceleração dos preços, que cresceram na comparação interanual do mês de setembro em 44,8% e na do acumulado do ano em 60,8%. Chama atenção o aumento no volume importado em setembro, 53%, bem acima da variação do acumulado do ano, que foi de 8,2%. As importações, em volume (em quilogramas), de óleo bruto de petróleo registraram aumento de 119% e de óleos combustíveis, 58%. crescimento dos preços importados acima dos exportados, a partir de meados de 2021, levou a uma queda nos termos de troca. A média dos termos de troca de janeiro a setembro, entre 2021 e 2022, recuou 8,1% e entre os meses de setembro dos anos, em 5,8%.

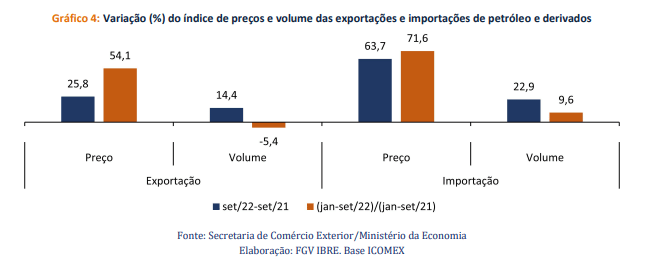

Observa-se que nos grupos das principais commodities exportadas, apenas o minério de ferro registrou queda na comparação interanual do acumulado do ano até setembro, 32,3%. O complexo de soja apresentou aumento de 25,6%, outros agrícolas, de 28,4% e as carnes, de 19,5%. Petróleo e derivados, registrou variação positiva de 54,1% nos preços exportados e de 71,6% nos preços importados. O que confirma o argumento de que apesar do aumento nos preços exportados das commodities, o maior crescimento dos preços importados levou a uma piora nos termos de troca.

Índices de preços e volume por tipo de indústria

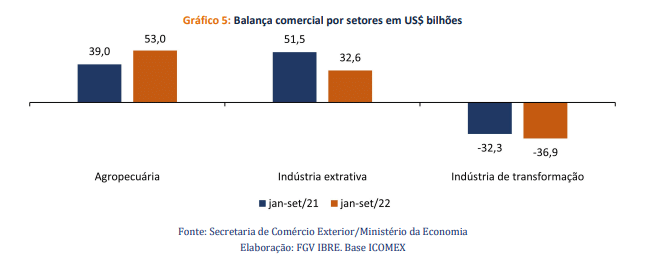

A análise por tipo de indústria mostra que a piora no superávit comercial está associada, principalmente, à indústria extrativa. Enquanto o setor de agropecuária registrou um aumento de US$ 14 bilhões do seu superávit, a indústria extrativa reduziu seu saldo positivo em US$ 18,8 bilhões e a indústria de transformação aumentou o seu déficit em US$ 4,6 bilhões.

A piora no superávit da indústria extrativa é explicada a partir da avaliação dos seus subsetores. Assim, o déficit na extração de carvão mineral aumentou de US$ 1,8 bilhões para US$ 4,5 bilhões, entre o acumulado do ano até setembro de 2021 e igual período de 2022. Extração de petróleo e gás natural aumentou o superávit de US$ 16,9 bilhões para US$ 19,4 bilhões, a extração de minerais não metálicos ficou estável e o superávit da extração de minerais metálicos caiu de US$ 38,5 bilhões para US$ 25,0 bilhões. Logo, o efeito de desaceleração do crescimento chinês, junto com a queda dos preços do minério de ferro, são os principais fatores para a piora do saldo da indústria extrativa. Antes de analisarmos os setores da indústria de transformação, destacamos os índices de preços e volume dos três grandes agregados setoriais.

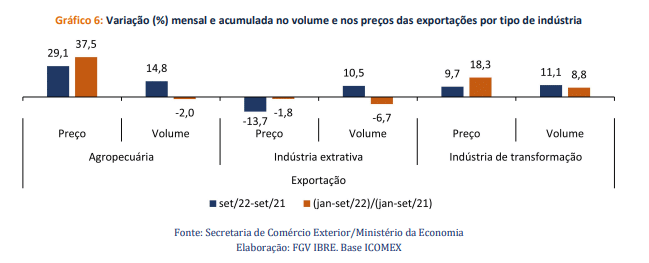

Na comparação interanual do mês de setembro entre 2021 e 2022, a variação positiva no valor exportado da agropecuária foi de 14,8%, a da extrativa 10,5% e a da indústria de transformação de 11,1%. No acumulado do ano até setembro, porém, apenas a indústria de transformação apresentou aumento no volume exportado, de 8,8%, os outros dois setores registraram queda. No caso dos preços exportados, foi observado um aumento nos preços, seja na comparação mensal ou do acumulado do ano. O setor da agropecuária sai na frente com aumento de 29,1% (mensal) e 37,5% (janeiro-setembro 2021/2022). A exceção é a indústria extrativa, com queda de 13,7% na comparação mensal e de 1,8% no acumulado do ano.

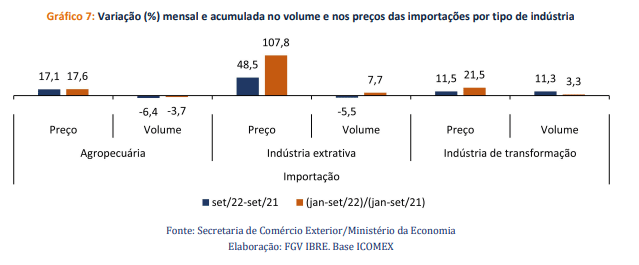

Como nos meses anteriores do corrente ano, a indústria extrativa lidera o percentual da maior variação nos preços de importações: 48,5% na comparação entre os meses de setembro e 107,8% entre os acumulado do ano até setembro de 2021 e 2022. O volume importado recuou em 5,5% na comparação mensal, mas aumentou em 7,7%, no acumulado do ano.

As importações agropecuárias aumentaram em preços (17,1%), mas o volume caiu em 6,4%, na comparação mensal. No acumulado do ano, o mesmo comportamento se repete, aumento nos preços (17,6 %) e recuo no volume (3,7%). As importações da indústria de transformação registraram aumento de preços e volume, nas duas bases de comparação. Foi, portanto, a única indústria com aumento no volume importado no mês de setembro (11,3%).

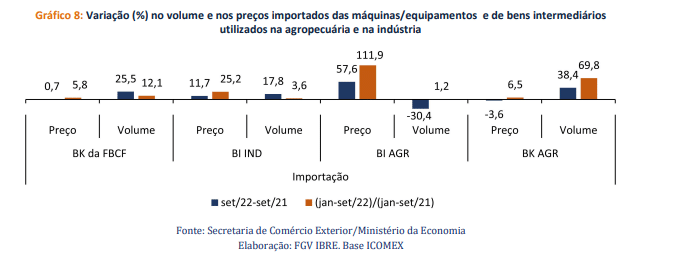

Para a indústria, aumentaram as importações, em volume, dos bens de capital (25,5%) e dos bens intermediários (17,8%), no mês de setembro. A variação nas compras de bens de capital foi maior, porém, para a agropecuária (38,4%), mas houve redução nas compras de bens intermediários, 30,4%. Para esse setor, o volume importado de bens de capital cresceu 62,4% e dos bens intermediários (BI) caiu 20%. Observa-se que as importações de BI pela agropecuária cresceram, na comparação interanual mensal com taxas de dois dígitos entre março e julho, mas, desde agosto, registra recuo. O aumento nos preços dos BI para a agropecuária permanece elevado, registrando variação de 57,6%, na comparação mensal, e de 111,9%, no acumulado do ano.

O comércio com os principais parceiros

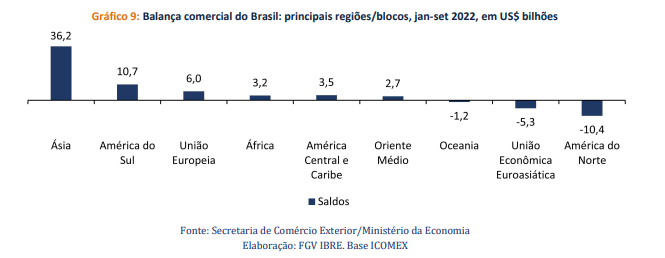

A geração dos saldos superavitários da balança comercial continua a depender do mercado asiático e, em especial, da China. Do saldo de US$ 36,2 bilhões com a Ásia, a China contribui com US$ 24,3 bilhões, no acumulado do ano até setembro de 2022. O restante, de US$ 11,9 bilhões, com os demais países asiáticos é superior ao saldo com a América do Sul (US$ 10,7 bilhões) e com a União Europeia (US$ 6 bilhões). Os Estados Unidos, que são o segundo principal parceiro comercial do Brasil, explicam o déficit com a América do Norte. O saldo com os Estados Unidos foi negativo em US$ 11,5 bilhões. O segundo maior déficit por regiões/blocos foi com a União Econômica Euroasiática (Rússia, Bielorrússia, Cazaquistão, Armênia e Quirguistão), onde a Rússia contribui com um déficit de US$ 4,8 bilhões. O segundo maior déficit bilateral do Brasil, após os Estados Unidos.

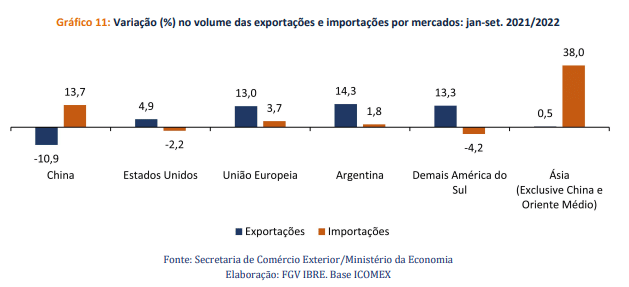

As variações no volume exportado e importado por principais mercados, entre o acumulado do ano até setembro de 2021 e 2022. Para o principal parceiro do Brasil, as exportações recuaram em 10,9% e, para Demais países da Ásia, as vendas ficaram estagnadas, com aumento de 0,5%. Em relação aos outros mercados, houve um aumento no volume exportado. Destaca-se a Argentina (14,3%), seguida de Demais América do Sul (13,3%), União Europeia (13%) e Estados Unidos (4,9%).

Nas importações, o resultado se inverte. As maiores variações no volume importado foram para a China (13,7%) e para Demais países da Ásia (38%). Caíram para os Estados Unidos (2,2%) e Demais países da América do Sul (4,2%). Registraram aumentos de 3,7% e 1,8%, a União Europeia e a Argentina, respectivamente.

Um retrato do comércio exterior da indústria de transformação

Na base de dados do ICOMEX, contempla a elaboração dos índices de preços das exportações e importações pela CNAE 2.0. A Tabela 1 do release mostra por ordem decrescente de grandeza do acumulado do ano de setembro de 2022, os saldos comerciais pelos setores da indústria de transformação. Em seguida, são apresentadas as variações dos preços e volume dos fluxos de comércio dos setores.

Observa-se que os 3 setores com maiores superávits são todos intensivos em recursos naturais e elevaram os seus saldos positivos, na base de comparação de 2021 e 2022. São eles: produtos alimentícios (US$ 38,6 bilhões), metalurgia (US$ 22,5 bilhões) e fabricação de celulose, papel e produtos de papel (US$ 7,4 bilhões). O aumento de preços da importação superou o das exportações, mas a queda no volume importado e aumento no exportado garantiu o aumento do superávit. Além desses 3 setores, mais 6 setores registraram superávits e, com exceção dos têxteis, todos aumentaram seus superávits, mas com valores abaixo de um bilhão. No caso de têxteis, a queda foi da ordem de US$ 140 milhões.

Os maiores déficits foram dos setores de produtos químicos (US$ 42,9 bilhões), equipamentos de informática (US$ 20,5 bilhões) e fabricação de máquinas e equipamentos (10,8 bilhões). Nesse caso, as variações nos índices de preços de exportações superaram as das importações, exceto para produtos químicos e o volume importado foi maior que o exportado, exceto para máquinas e equipamentos. Em relação aos outros 11 setores deficitários, houve reduções nos saldos negativos para a fabricação de veículos (queda de US$ 1,1 bilhões), produtos de borracha (US$ 290 milhões) e farmacêuticos (US$ 161 milhões). No caso dos veículos, a melhora está associada ao aumento das exportações para a Argentina. Em relação aos outros setores, os déficits aumentaram.

Esses resultados da distribuição de saldos comerciais positivos e negativos não têm sofrido muitas alterações, nos últimos 5 anos. Os valores podem aumentar ou diminuir, mas há uma certa resiliência na composição setorial dos saldos comerciais, o que indica o desafio para mudanças em direção a pautas com menor percentual de commodities, cujos preços são mais voláteis. Do ponto de vista macroeconômico, a balança comercial tem conseguido contribuir para afastar o risco de uma restrição externa ao crescimento. No entanto, para os que defendem uma redução das commodities na pauta exportadora, a análise dos saldos mostra que a principal questão não é reduzir as vendas de commodities, mas como ganhar competitividade/produtividade para entrar nos mercados das grandes economias.

(FGV)