Proposta não inspira confiança, informa nota do Instituto Millenium. Manutenção do teto seria a opção mais segura

Confira na íntegra

“Em coletiva que contou com a participação do ministro da Fazenda, Fernando Haddad, e

da ministra do Planejamento, Simone Tebet, o governo apresentou, nesta quinta-feira (30), as

diretrizes do novo arcabouço fiscal brasileiro. O texto do projeto de lei complementar em si,

contendo os detalhes do regime fiscal, deve ser apresentado nas próximas semanas, mas, diante

da importância do tema, convém uma análise preliminar com base no que já foi apresentado,

que é o que se busca empreender aqui.

De início, vale lembrar que a Emenda Constitucional n° 126 (PEC de Transição), que alterou as regras fiscais para permitir ao novo governo ampliar em R$ 168 bilhões suas despesas em 2023, determina que: Art. 6º: O Presidente da República deverá encaminhar ao Congresso Nacional, até 31 de agosto de 2023, projeto de lei complementar com o objetivo de instituir regime fiscal sustentável para garantir a estabilidade macroeconômica do País e criar as condições adequadas ao crescimento socioeconômico, inclusive quanto à regra estabelecida no inciso III do caput do art. 167 da Constituição Federal.

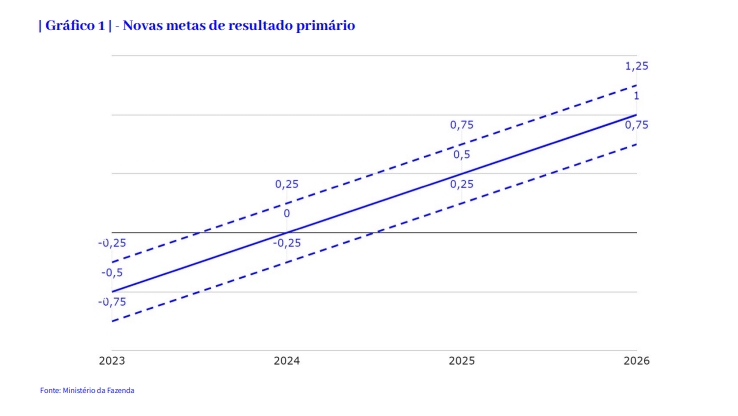

Em razão disso, desde o início do ano, a equipe econômica vem trabalhando na elaboração deste novo arcabouço fiscal, cujas diretrizes foram apresentadas na última quinta-feira. O arcabouço parte de um “compromisso” de trajetória do resultado primário até 2026, com meta e banda de variação tolerável, representado no gráfico a seguir.

1 – Vale destacar que o governo assume o compromisso de apresentar resultados primários positivos apenas a partir do terceiro ano de mandato. Vale lembrar ainda que, no Brasil e no mundo, o último ano de mandato costuma ser marcado por afrouxamento das regras fiscais, como se viu, por exemplo, com a aprovação da PEC apelidada de Kamikaze, em julho do ano passado. Desta forma, caso a meta seja, de fato cumprida, é bastante possível que o país apresente superávit apenas em um dos quatro anos de mandato do presidente Lula.

2 – A meta para este ano de 2023 já destoa bastante da expectativa do próprio governo para o resultado primário. Em março, o Ministério do Planejamento estimou o resultado de 2023 em R$ 107,6 bilhões, equivalente a 1% do PIB. O limite inferior da meta fixada agora é de 0,75%. Na coletiva, Haddad falou que o governo pretende reduzir esse déficit por meio do aumento das receitas tributárias, mas não deu detalhes acerca de quais tributos o governo pretende aumentar, e para quais setores. É preciso ressaltar que tal medida tem impactos negativos em termos de atividade econômica, comprometendo a geração de emprego e renda. E lembrar que o Brasil já tem hoje a maior carga tributária entre todos os países em desenvolvimento com dados disponíveis.

3 – É importante ressaltar que a meta fixada está bastante aquém do resultado necessário para a fundamental estabilização do crescimento da dívida pública em relação ao PIB, que pressiona os juros e compromete o investimento e, por consequência, o crescimento econômico. Em seu último Relatório de Acompanhamento Fiscal (RAF), publicado em 15 de março, a Instituição Fiscal Independente do Senado Federal estima que, no médio prazo, o superávit primário necessário para estabilizar a Dívida Bruta do Governo Central (DBGC) é de 1,5% do PIB, resultado com o qual o novo governo não se compromete em nenhum ano sequer dos quatro de mandato. Tal fato transmite bastante preocupação acerca da trajetória da dívida pública, e deve resultar na manutenção e aumento da pressão sobre os juros.

Regras fiscais

Em linhas gerais, o novo arcabouço determina que, sempre que o resultado primário apurado estiver dentro da meta fixada, a despesa primária da União deverá crescer a uma taxa real correspondente a 70% da taxa de crescimento real da receita da União nos 12 meses anteriores, ou seja, a título de exemplo, se a receita da União crescer 2,0% em termos reais ao longo de 2023, a despesa de 2024 deverá ser, portanto, 1,4% (70% de 2,0%) maior do que a despesa de 2023, também em termos reais.

Caso, porém, o resultado fiscal apurado encontre-se abaixo do limite inferior da meta, a despesa deverá crescer a uma taxa real correspondente a 50% da taxa de crescimento real da receita, visando corrigir a trajetória do resultado primário no seguinte. Neste caso, repetindo o exemplo acima, caso a receita cresça 2,0% em 2023, a despesa de 2024 deverá crescer 1,0% (50% de 2,0%).

A regra estabelece ainda um piso e um teto para esta taxa de crescimento, que não poderá ser inferior a 0,6% ou superior a 2,5%. Assim, caso o resultado fiscal esteja dentro da meta e a receita cresça 5%, a despesa, que cresceria 3,5% (70% de 5%), crescerá apenas 2,5%, que é o teto de crescimento real da despesa. Por outro lado, caso a receita cresça 0,5%, a despesa, que cresceria 0,35% (70% de 0,5%), crescerá 0,6%, que é o piso de crescimento real da despesa.

Além disso, as despesas com investimento terão piso próprio, visando impedir que sejam comprimidas pelo crescimento das despesas correntes. E, caso o resultado primário fique acima do teto da banda (o que é bastante improvável), as despesas com investimento poderiam crescer acima dos 70% do crescimento da receita.

Algumas outras despesas ficam completamente fora da regra, podendo crescer acima dos 70% do crescimento da receita independentemente do resultado primário, como aquelas relativas ao Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb) e à compensação aos entes pelo pagamento do novo piso da enfermagem, além das demais exceções já existentes.

Hoje, vale lembrar, a Emenda Constitucional nº 95, que institui o Novo Regime Fiscal (Teto de Gastos) determina que a despesa primária da União deverá crescer, ano a ano, apenas pela taxa de inflação do ano anterior — ou seja, crescimento real igual a 0% — até 2026, quando os parâmetros poderão ser reajustados. Assim, ao contrário do novo arcabouço fiscal, a despesa autorizada não depende da receita apurada, não havendo, portanto, incentivos para que o governo aumente a carga tributária.

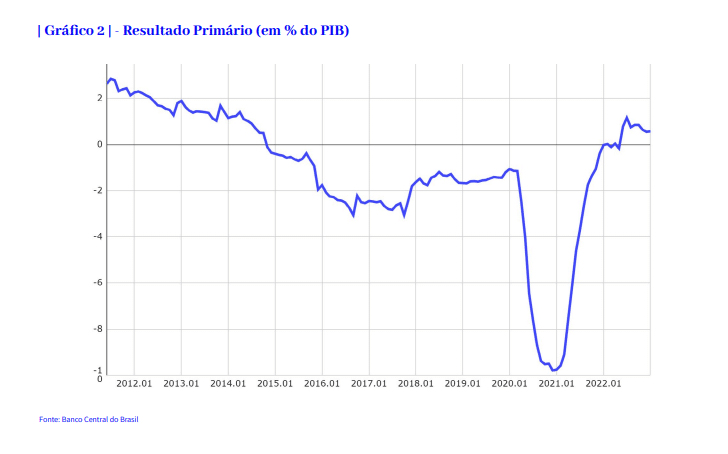

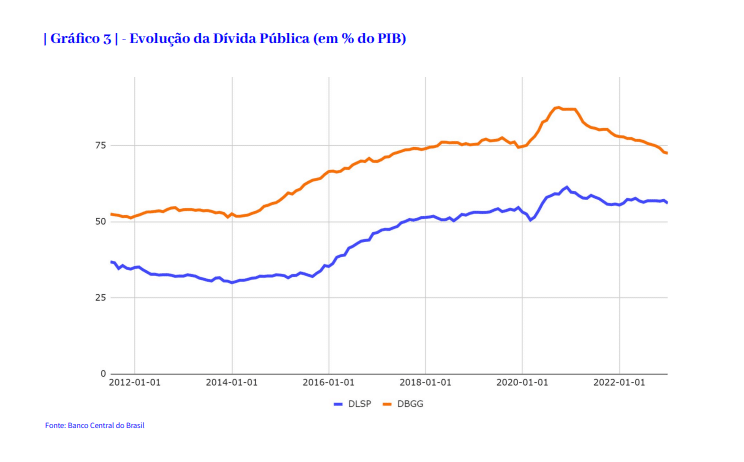

O teto foi aprovado em 2016, e instituído em 2017, visando corrigir as trajetórias do resultado primário e, consequentemente, da dívida pública, em franca deterioração a partir do início da década de 2010, como se pode observar nos gráficos a seguir.

Da mesma forma, o endividamento começa a reduzir sua velocidade de crescimento com a adoção do teto de gastos, em 2017, e, no ano seguinte, já se estabiliza. No caso da DBGC, chega a entrar em trajetória de queda a partir de 2020. Contribui para isto a queda nas taxas de juros, resultante, dentre outros fatores, no aumento da confiança dos agentes econômicos na sustentabilidade desta dívida pública diante da nova regra fiscal.

Assim como o resultado primário, é possível observar que também o nível da dívida pública é afetado pela pandemia, mas rapidamente retorna à trajetória imposta pelo novo regime fiscal. Infelizmente, a melhoria das condições fiscais levou, destacadamente no período eleitoral, ao crescimento das pressões pelo aumento de gastos e, para tanto, flexibilização do regime fiscal, culminando no debate que se enfrenta agora.

Vale lembrar, entretanto, que a não aprovação do Projeto de Lei Complementar, a ser apresentado pelo governo nos próximos dias, contendo todos os detalhes do novo arcabouço fiscal, implica na manutenção do Teto de Gastos, como prevê o Art. 9° da Emenda Constitucional 126 (PEC de Transição): Art. 9º Ficam revogados os arts. 106, 107, 109, 110, 111, 111-A, 112 e 114 do Ato das Disposições Constitucionais Transitórias após a sanção da lei complementar prevista no art. 6º desta Emenda Constitucional.

Diante do exposto, conclui-se que, por enquanto, a proposta não inspira confiança quanto a sua capacidade de manter a dívida pública sob controle, o que pode mudar quando o governo apresentar o texto. Até lá, a rejeição da proposta e manutenção do teto de gastos parece uma opção mais segura para conter o aumento da dívida pública, da inflação e dos juros, favorecendo o crescimento econômico, a geração de emprego e renda e o combate à pobreza.”

O que MONEY REPORT publicou

- Haddad nega criação de impostos, mas poderá rever desonerações

- Entenda o arcabouço fiscal – e suas promessas

- A barulheira que antecede o 1º de abril

- Governo e BC ensaiam pacificação

- Copom confia no arcabouço fiscal para reduzir juros

- Adiamento de viagem coloca regra fiscal como prioridade

- Marco fiscal prevê transição para repor perdas na educação e saúde

- Lula bate no BC e Haddad apanha do PT

- “É justo questionar os juros altos”, diz Campos Neto

- Haddad diz que arcabouço fiscal é consistente sem onerar consumo