O risco para a hegemonia da moeda americana no sistema financeiro internacional

As sanções contra a Rússia, em especial o confisco das reservas internacionais de seu Banco Central e o banimento de seus bancos do sistema financeiro internacional, devem gerar uma “desdolarização” gradual do sistema financeiro internacional e o declínio do padrão-dólar.

Como detalhado no último artigo, as gigantescas reservas internacionais (US$ 630 bilhões) do Banco Central da Rússia foram congeladas pelos países do G7. Da noite para o dia, a instituição não só perdeu o acesso às suas reservas (de US$ 630 bilhões), como também perdeu totalmente sua capacidade de vender dólares e euros para estabilizar o rublo.

Esta violação da imunidade soberana das reservas internacionais pelos países do G7 é uma sanção atômica, sem precedentes contra países com economias significativas.

As reservas internacionais são detidas pelos bancos centrais e constituem o “dinheiro externo” que avaliza e garante o “dinheiro interno” do país — os rublos, no caso da Rússia.

Por isso, a doutrina tradicional dos banqueiros centrais desde o século XVII é que as reservas devem ser constituídas pelos ativos mais seguros e líquidos possíveis. Sem o aval das reservas, a moeda nacional despenca contra moedas fortes.

Cortando o acesso ao dólar

O balanço de um Banco Central é composto por ativos e passivos. Os ativos são, grosso modo, representados pelo títulos públicos do governo em posse do Banco Central e pelas reservas internacionais. Os passivos são majoritariamente os rublos emitidos, as reservas bancárias (em rublos) que os bancos russos mantêm depositadas no Banco Central, os depósitos compulsórios, os depósitos do Tesouro russo e algumas operações compromissadas.

Em condições normais, o Banco Central pode vender parte de suas reservas internacionais para obter dólares (ou euros, ou libras, ou francos suíços etc.) e então utilizar esses dólares para estabilizar o câmbio em momentos de estresse. No momento, porém, o Banco Central da Rússia não pode vender estes ativos, de modo, que na prática, eles não existem.

Como resultado, o valor do passivo do Banco Central russo se tornou muito maior do que o valor de seus ativos.

A atual e acentuada desvalorização do rublo russo advém, em parte, da expectativa de que o acesso de seu Banco Central a dólares está restringido pelas sanções financeiras.

Tais restrições, além de retiraram totalmente do BC russo sua capacidade de vender dólares e euros para estabilizar o rublo, também praticamente impossibilitam que os credores estrangeiros do país recebem dólares no vencimento dos empréstimos que concederam ao governo e às empresas do país.

Estes contratos firmados em dólares poderão ser caloteados ou re-denominados em rublos a uma taxa de câmbio totalmente desfavorável para os credores.

Tudo isso aumenta o risco de se emprestar para o país e reduz ainda mais a demanda pelo rublo e por títulos russos.

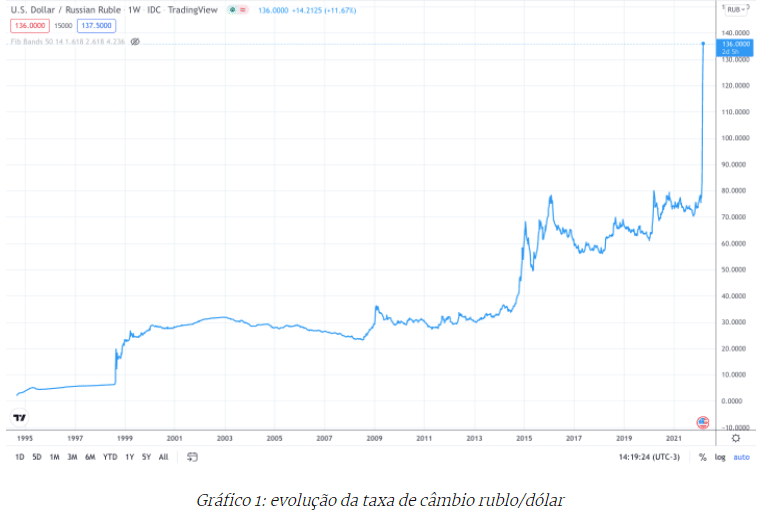

O gráfico baixo mostra a evolução da taxa de câmbio rublo/dólar.

Ao fim do ano passado, eram necessários 70 rublos para se comprar um dólar. Agora são necessários 136 rublos, um encarecimento de quase 95%.

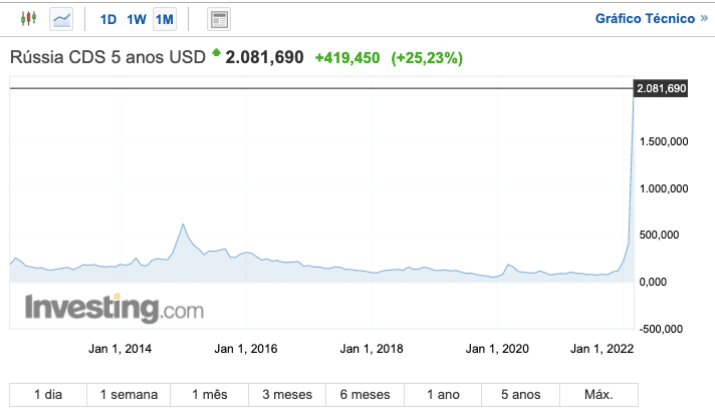

Já o gráfico abaixo mostra a evolução do risco-país da Rússia:

O CDS — credit default swap — é um contrato negociado entre investidores internacionais com o objetivo de se protegerem contra o risco de calote do país. Na prática, trata-se de um seguro contra a inadimplência de pagamento de títulos públicos e privados. Quanto maior o valor, maiores as chances de calote.

O CDS russo era de 84 ao fim de 2021 e agora está em 2.082. No momento, estima-se em 80% uma chance de calote.

O dólar como arma

Desde 1944, o sistema financeiro internacional é baseado no dólar, presente em cerca de 90% das transações de câmbio no mundo e em 60% das reservas internacionais. As reservas internacionais dos Bancos Centrais são usualmente compostas por títulos do Tesouro americano, considerados tão bons quanto dinheiro vivo — ou assim se acreditava.

Além disso, o sistema financeiro baseado em Nova York intermedeia a maior parte do comércio internacional e transações financeiras do mundo, mesmo entre terceiros países. Os dólares eletrônicos utilizados em todo o comércio internacional nunca saem dos EUA e nunca entram em nenhum país. Eles estão o tempo todo em território americano.

Sendo assim, em tese, o governo americano tem acesso imediato a eles.

Ao bloquear o acesso das instituições de um determinado país ao sistema financeiro, o governo americano virtualmente cessa o comércio internacional deste país sancionado.

E foi assim que, de uma só tacada, o G7 bloqueou as reservas em euros, dólares, francos suíços, libras etc. do pária mundial, a Rússia.

Em termos de estratégia de guerra, pode ser uma medida efetiva. Mas os efeitos colaterais de longo prazo podem ser graves.

Bens que se julgavam seguros evaporaram. O mundo descobriu que o sistema financeiro internacional não é neutro, e nem respeitador de imunidade soberana, e nem da propriedade. É, isto sim, sujeito a considerações geopolíticas.

Ocorreu uma ruptura entre a titularidade da propriedade, de um lado, e de sua custódia, do outro. Quem controla a custódia e os meios financeiros é o verdadeiro dono em última instância. A geopolítica americana, por meio do seu controle do sistema financeiro, pode determinar a cada instante quem merece continuar a deter o título de proprietário.

É uma descoberta com consequências dramáticas.

Alguns podem pensar que apenas párias mundiais devem temer confiscos. Não é bem assim. Desde o 11 de setembro, os EUA têm transformado seu “exorbitante privilégio” — como Giscard D’Estaing denominava o padrão-dólar— em uma arma de braços longos que estende sua lei e vontade política contra inúmeros países, à revelia do direito internacional.

No mês passado, o presidente americano Joe Biden assinou um decreto presidencial confirmando o confisco das reservas internacionais do Afeganistão, que serão usadas para compensar vítimas do 11/9 e para ajuda humanitária, a critério do governo americano.

Em 2018, governos europeus reagiram com horror quando os EUA saíram unilateralmente do acordo nuclear multinacional com o Irã e ameaçaram banir do sistema financeiro empresas de países europeus que fizessem negócios com o Irã, mesmo cumprindo o acordo.

Consequências

É, portanto, racional que o banco central da China, que detém quase US$ 2 trilhões em títulos do Tesouro americano, venda parte dos títulos em troca de ativos que não sejam passivo de terceiros.

Ouro e commodities podem ser beneficiados.

Outra possível consequência destas sanções à Rússia pode ser a de empurrar o país para mais próximo da China, que tem desenvolvido um sistema próprio e semelhante ao SWIFT (do qual a Rússia foi desconectada). Este sistema existe desde outubro de 2015 e transaciona na moeda chinesa. Chama-se CIPS (Cross-Border Interbank Payment System, também conhecido como China Interbank Payments System). Obviamente, ainda é pequeno comparado ao Swift, mas vem crescendo, impulsionado pela Rota da Seda. Se a Rússia for empurrada para ele, outros países poderão seguir. E isso tende a abalar a a supremacia do dólar (que é a moeda corrente do SWIFT).

Wall Street já fala abertamente sobre este risco.

O próprio Banco Central do Brasil deveria refletir se faz sentido manter as reservas de US$ 360 bilhões estacionadas em dólar ou euro, uma vez que podem ser “ponto de pressão” por interesses geopolíticos ou comerciais pelos Estados Unidos.

No fim, a China e o yuan tendem a se beneficiar desta possível “desdolarização” decorrente do uso de armas financeiras nucleares. Resta saber se isso é bom.

___________________________________________

Por Helio Beltrão

Publicado originalmente em: https://cutt.ly/aAGVlLt