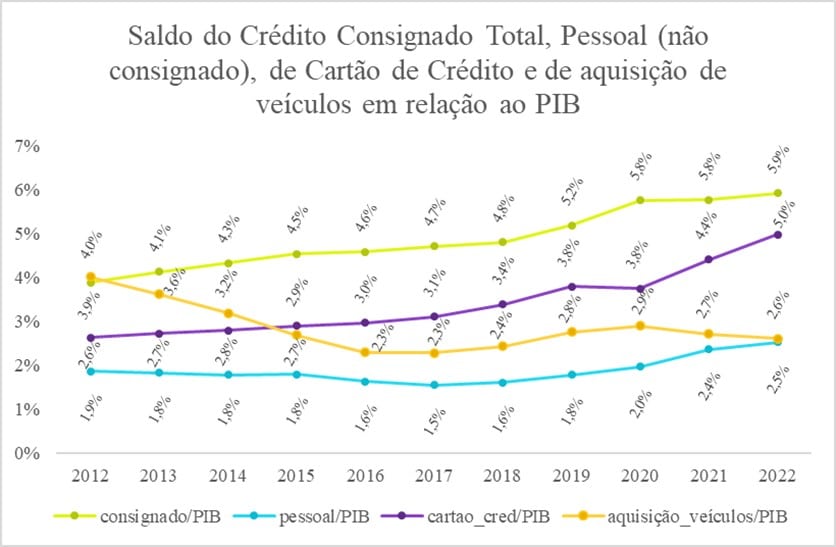

Aumento está ligado às modalidades de consignados, pessoal e cartão, atingindo quase 23% do PIB

Levantamento divulgado nesta segunda-feira (22) pelo Centro de Estudos de Microfinanças e Inclusão Financeira (FGVcemif) da Escola de Administração de Empresas de São Paulo (FGV EAESP) revelou que o crédito para pessoas físicas voltado ao consumo (consignado, crédito pessoal, cartão de crédito, entre outros) está em quase 23% em relação ao Produto Interno Bruto (PIB) – o que perfaz R$ 2,2 trilhões, de acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE). A maior parte dessas modalidades (que não inclui o imobiliário) têm juros elevados e aumentam o comprometimento de renda.

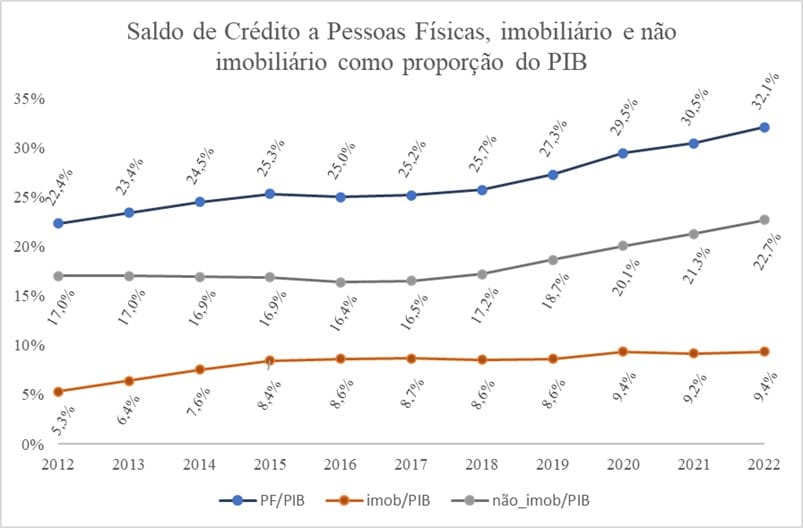

O estudo revelou que até 2016, a tendência era de crescimento paulatino do saldo de crédito imobiliário, com relativa estagnação do crédito não imobiliário. Entretanto, a partir de 2016, o saldo do imobiliário manteve-se relativamente constante em torno de 9% do PIB, enquanto o não imobiliário passa a crescer e atinge os atuais quase 23% do PIB. O aumento do crédito à pessoa física, portanto, se liga às modalidades consignados, pessoal e cartão de crédito.

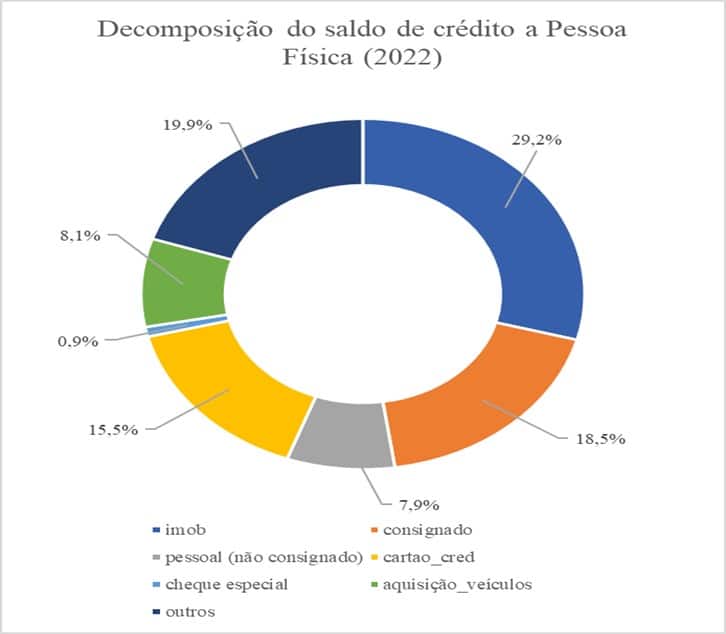

As principais modalidades do crédito pessoa física, além do financiamento imobiliário (29,2%), são: consignado (18,5%), cartão de crédito (15,5%) pessoal não consignado (7,9%,) e aquisição de veículos (8,1%).

De acordo com os autores do levantamento, Lauro Gonzalez, coordenador do FGVcemif, João Pedro Haddad, pesquisador do FGVcemif, e Julio Leandro, professor do Mackenzie e pesquisador do FGVcemif, a evolução das modalidades de crédito para pessoa física parece espelhar a trajetória recente da economia brasileira que, nos últimos anos, tem oscilado entre recessão, estagnação e crescimento anêmico.

Comparativo internacional

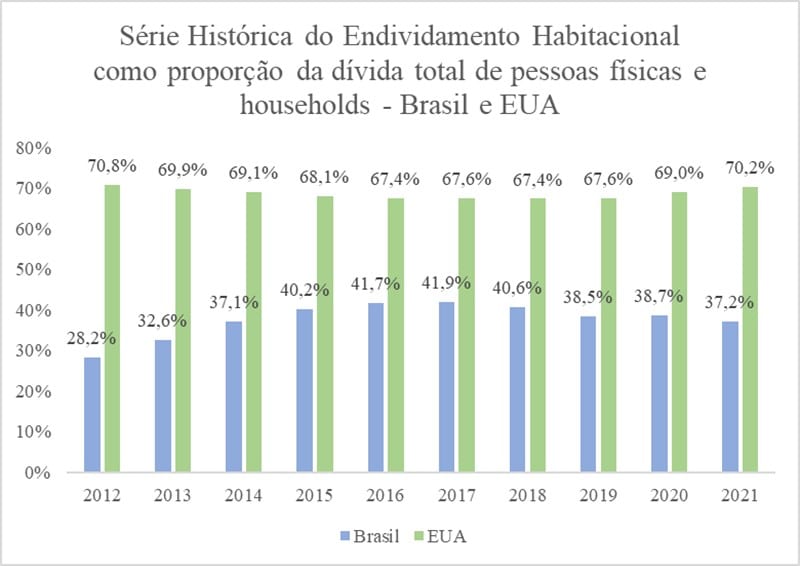

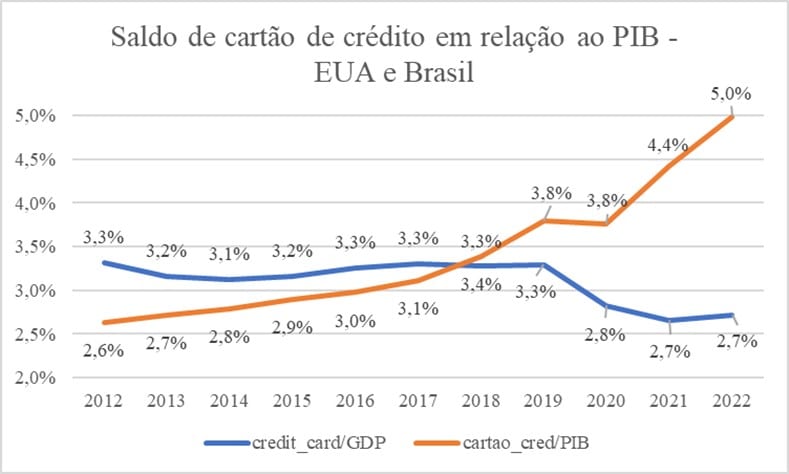

O estudo mostra ainda que a tendência de crescimento dessa modalidade no Brasil fez com que, em relação ao PIB, o volume tenha ficado maior no Brasil (5%) do que nos EUA (2,7%). Outra forma de estimar o tamanho relativo do crédito à pessoa física é examinar a participação do crédito imobiliário no endividamento total das famílias. Nos EUA, o dado mais recente do gráfico mostra uma participação de 70% do imobiliário, logo 30% não imobiliário. No Brasil, os dados se invertem e o imobiliário tem participação de apenas 37,2%. Ou seja, 62,8% (100% menos 37,2%) do endividamento dos domicílios no Brasil deve estar ligado ao consumo.

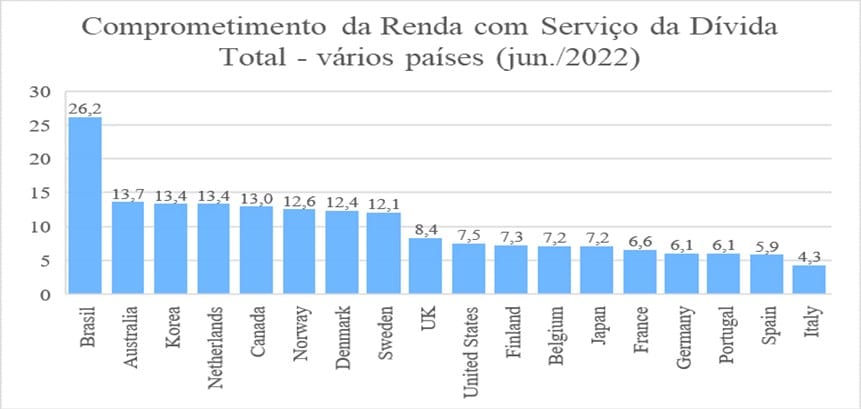

O estudo concluiu que o comprometimento de renda atrelado ao crédito para pessoas físicas para consumo é extremamente elevado, aumentando a fragilidade financeira das famílias, não representando avanços reais na inclusão financeira. Além disso, crédito consignado, apesar dos juros cobrados menores, contribui para o comprometimento de renda devido a mudanças de regras, como aumento da margem consignável, que favorecem o superendividamento.