E os causadores, é claro, já estão culpando os empreendedores

Na semana passada, a Ned Davis Research (empresa global fornecedora de dados para análises de investimentos) publicou um relatório em que, fazendo ironia com a recorrente afirmação dos Bancos Centrais de que “a inflação é transitória“, afirmou o seguinte: “No final, parece que o crescimento é que era transitório — já a inflação será mais permanente”.

E, com efeito, há vários fatores comprovando que, ao redor do mundo, consumidores e salários estão sendo devorados pela carestia, levando a uma abrupta interrupção na recuperação econômica pós-Covid19.

Ao redor do mundo, as vendas de automóveis e de imóveis novos desabaram. Só nos EUA, as vendas da Ford desabaram 33%; não há chips a serem utilizados nos novos veículos. Na zona do euro, as vendas estão no menor valor da série histórica (que começou no fim da década de 1980). A renda real disponível da população mundial está em forte queda, e o crescimento da mediana dos salários está menor que a inflação.

Para piorar, a Europa também está em vias de enfrentar um inverno do descontentamento. Há uma crise de abastecimento de gás natural. Ao mesmo tempo em que há previsões de que a oferta de gás da Rússia será menor, há também o fato de que a própria produção de gás na Europa foi restringida por políticas ambientalistas. Isso significa que, em alguns países europeus, os consumidores não só enfrentarão um aumento explosivo em suas contas de energia, como ainda terão racionamento. Na prática, os ambientalistas europeus deixaram o continente à mercê de Vladimir Putin.

O gás natural, que custava US$ 1,50 por milhões de BTUs há um ano, agora custa US$ 6,00 (aumento de 300%).

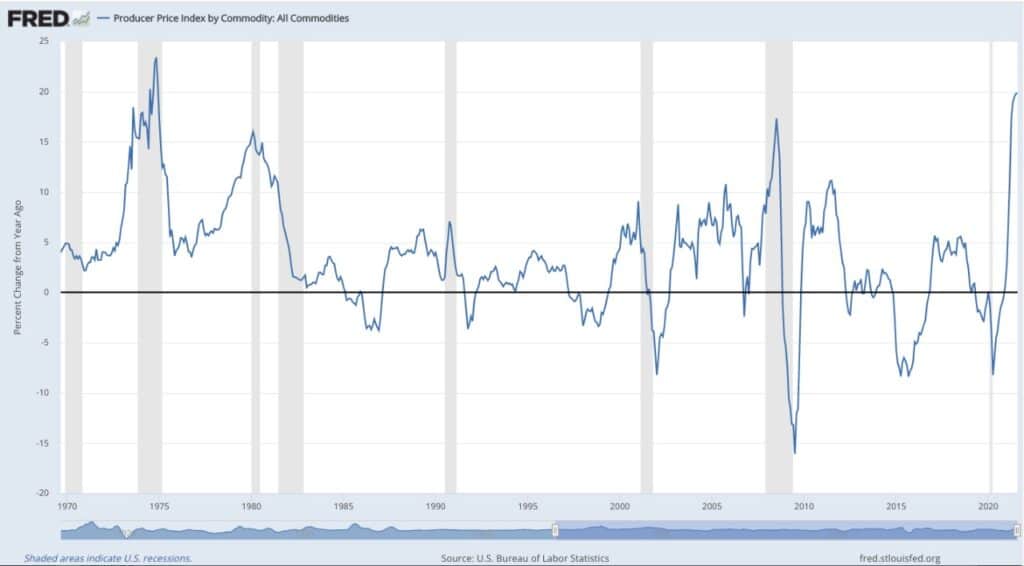

Nos EUA, os preços aos produtores — ou seja, os preços que os produtores pagam em suas matérias-primas para fabricar bens — subiram 20% nos últimos 12 meses. É a maior taxa desde 1974, quando ocorreu o choque do petróleo.

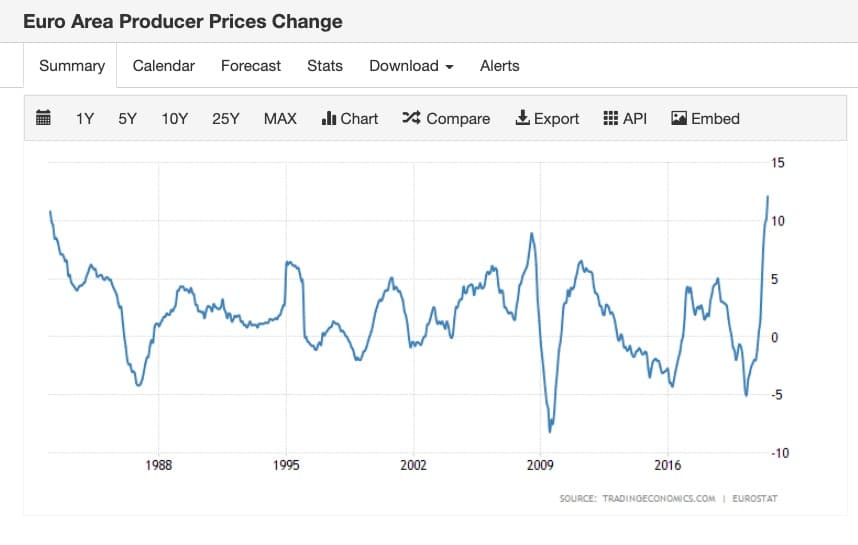

Na Europa, a inflação ao produtor acumulada em 12 meses está em 13%, o maior valor desde o início da década de 1980.

Sempre um fenômeno monetário

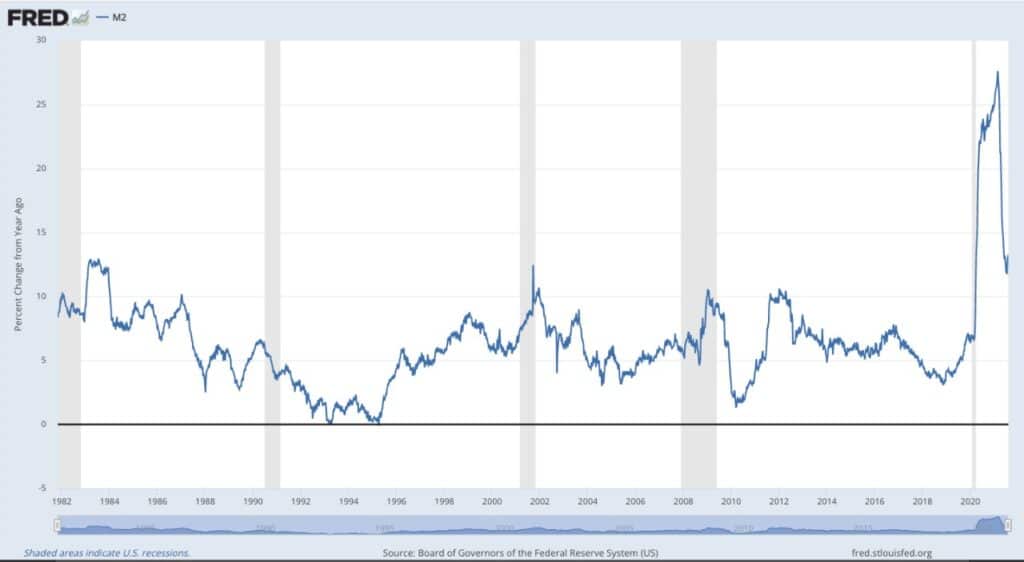

Desde a pandemia de Covid-19, os banqueiros centrais ao redor do mundo inflacionaram a oferta monetária a um ritmo sem precedentes, recorrendo à mais agressiva política monetária de que se tem notícia desde o fim do padrão-ouro.

Apenas nos EUA, a oferta monetária chegou a subir mais de 25% nos últimos 12 meses.

Os países em desenvolvimento que tentaram fazer o mesmo com suas moedas se saíram ainda piores (e por motivos explicados em detalhes aqui).

Bastou uma recuperação econômica normal após a reabertura econômica para demonstrar, mais uma vez, por que a inflação generalizada de preços sempre é um fenômeno monetário: os Bancos Centrais aumentaram a oferta monetária para muito além da demanda por moeda. A inflação de preços, no fim, sempre é um fenômeno monetário, e decorre do fato de haver mais dinheiro a ser trocado por ativos escassos.

Isso levou a maciças elevações de preços para bens essenciais e serviços.

A retórica de que a carestia é “transitória” e que tudo é culpa de “interrupções na cadeia de oferta” foi rapidamente desmistificada. Os chamados “efeitos de base” (quando se parte de números baixos para a inflação, o que faz com que seus aumentos sejam matematicamente grandes) já terminaram, mas os preços continuam subindo fortemente.

Ademais, os preços das commodities nos setores em que há ociosidade aumentaram tanto quanto nos setores em que quase não há ociosidade. De novo: a inflação de preços, no final, decorre do fato de haver mais dinheiro perseguindo ativos escassos. E é por esse motivo que vemos os preços do alumínio e dos fretes marítimos alcançando os maiores valores de sua história, ao mesmo tempo em que há ampla capacidade nestes seguimentos, até mesmo excesso de capacidade (nos EUA, há até congestionamento de navios cargueiros nos portos; e o número de cargueiros em operação bateu recorde, bem como sua capacidade volumétrica).

Mesmo os alimentos, cujos preços também dispararam para níveis historicamente recordes, não estão enfrentando nenhum grave problema de oferta. Os lockdowns não fecharam o agronegócio. Há problemas de secas pontuais, como com o milho, e colheitas atrasadas, mas estes sempre existiram. E são sazonais.

Pela terceira vez: no fim, o que empurra os preços gerais — bens e serviços — para cima é a inflação monetária.

Os culpados de sempre

A história monetária mostra que políticos sempre recorrem às mesmas desculpas quando a inflação de preços surge em decorrência da inflação monetária: primeiro, eles dizem que não há nenhuma inflação; depois, reconhecem que até há alguma inflação de preços, mas afirmam que ela é transitória; depois, tão logo fica claro que não há nada de transitório na carestia, dizem que os culpados são os empresários gananciosos; depois, passam também a culpar os consumidores, que estão gastando demais. Por último, os próprios políticos se apresentam como a “solução”: impor controle de preços, o que termina por destruir a economia.

Nos EUA, o crescimento da mediana dos salários já foi mais do que contrabalançado pela inflação de preços. Na zona do euro, o crescimento salarial desabou em julho. Com efeito, o risco na zona do euro é maior, dado que os salários caíram no segundo trimestre de 2021 em relação ao mesmo trimestre de 2020.

Ao redor do mundo, os consumidores veem que os preços daqueles bens e serviços que compram diariamente aumentam bem mais rapidamente do que o relatado pelos números oficiais da inflação. Nos EUA, como consequência, o índice de confiança do consumidor caiu para níveis vistos apenas na esteira da crise financeira de 2008.

E isso, por sua vez, está descarrilhando a suposta recuperação econômica que deveria advir de um boom no consumo (algo cada vez menos provável) e de uma explosão no setor de serviços. Nenhum destes milagres keynesianos se consumou.

Considerando que os governos se beneficiam fiscalmente da inflação monetária (a qual aumenta sua arrecadação, pelo simples fato de haver mais dinheiro na economia), é difícil imaginar que haverá medidas drásticas contra essa inflação.

Estamos agora adentrando na fase em que os governos culpam os empresários pela inflação. O presidente americano Joe Biden atribuiu o aumento da gasolina à ganância dos donos dos postos, e mandou o governo investigar. Nenhuma palavra sobre o fato de o barril de petróleo estar perto dos US$ 80 dólares, graças à política inflacionista do Federal Reserve.

Ainda mais estridente é o seu silêncio sobre o fato de o seu próprio governo ter revogado a licença para a construção do Gasoduto Keystone, que seria construído entre Alberta, no Canadá, e as refinarias do estado americano de Nebraska, de onde ele seria conectado à rede já existente de oleodutos nos EUA, chegando às refinarias do sul do Texas. Adicionalmente, o governo Biden também vetou novos projetos de fracking no Alasca e em todas as terras federais do país.

Já um de seus principais conselheiros econômicos veio a público dizer que as carnes de porco, boi e frango aumentaram fortemente de preço porque apenas quatro empresas controlam a oferta. É de se perguntar por que, já que há esse oligopólio, elas não aumentaram os preços antes.

Na Europa, a coisa não é melhor.

Em meu país natal, a Espanha, as tarifas de eletricidades dispararam. O governo, obviamente, culpou as geradoras. Nenhuma palavra a respeito do imposto sobre CO2 criado pelo governo em 2020, o qual elevou enormemente os custos operacionais — e com o qual os governos europeus esperam arrecadar 20 bilhões de euros em 2021.

Ou seja, o governo espanhol estava efetivamente lucrando com o aumento dos preços ao mesmo tempo em que culpava empresas por isso.

O mesmo ocorreu na Alemanha: os preços da energia dispararam devido ao forte aumento do gás natural e dos preços do CO2, e os partidos políticos culparam a especulação e as empresas. Já os ambientalistas passaram incólumes.

E a tendência é que isso se intensifique no último trimestre, com a chegada do inverno. Governos irão culpar empresas pela inflação que os próprios governos causaram. E, em seguida, irão se apresentar como a solução e impor controle de preços, o que irá destruir o tecido empreendedorial, especialmente as pequenas empresas.

Para concluir

Políticas keynesianas sempre destroem aquilo que pretendem ajudar e proteger.

No atual caso, as classes médias, os salários reais e as pequenas empresas estão sendo esmagadas pelo imposto inflacionário (a inflação é um imposto) e pelo aumento de outros impostos, à medida que os governos colhem o benefício das políticas inflacionistas e vão aumentando o tamanho do setor público como consequência.

Apenas uma drástica reação dos Bancos Centrais podem mudar o atual cenário inflacionista. A questão é: irão os BCs contrair a política monetária em um momento em que os déficits do governo estão altos e, pior ainda, qualquer pequeno aumento nos juros pode gerar uma crise da dívida (uma vez que estes países possuem uma relação dívida/PIB muito maior que 100%)?

Irão os BCs reagir àquilo que claramente é — como sempre foi — um processo de inflação monetária?

___________________________________________________

Por Daniel Lacalle

Publicado anteriormente em: https://cutt.ly/uEUxVMS

{kind=link}