Fusões e aquisições caem 6%; capitalização da B3 atinge US$ 700 bi sem novas aberturas de capital

O primeiro semestre de 2025 foi marcado por um ritmo cauteloso no mercado brasileiro de fusões e aquisições (M&A) e capitais. De acordo com o relatório “Brazil Transactions” da Kroll, houve uma leve retração nas operações corporativas e a continuidade da paralisia em ofertas iniciais de ações (IPOs), mesmo em um cenário de juros elevados e inflação sob controle.

M&A: queda no volume, mas setores estratégicos se destacam

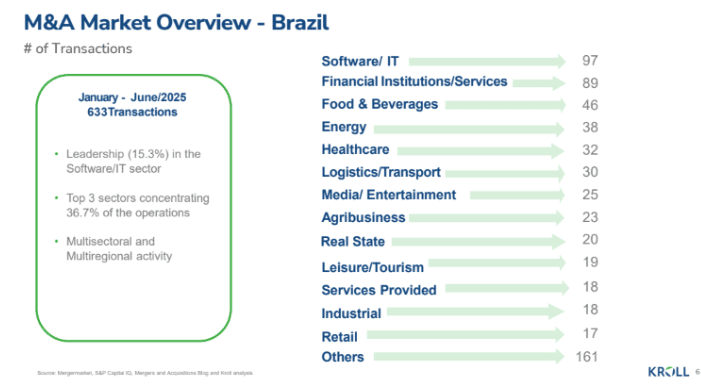

Entre janeiro e junho deste ano, o Brasil registrou 633 transações de M&A, uma queda de 6,1% em comparação com o mesmo período de 2024. Apesar da retração, setores estratégicos como tecnologia, energia e agronegócio concentraram as principais movimentações.

O setor de software e tecnologia da informação liderou com 97 transações, seguido por serviços financeiros (89), alimentos e bebidas (46), energia (38), saúde (32) e logística (30). A pesquisa da Kroll revelou que investidores brasileiros predominaram em 77,9% dos negócios, enquanto os estrangeiros participaram de 22,1%. Compradores estratégicos representaram 68,9% das operações, e fundos financeiros responderam por 31,1%.

Grandes movimentações destacadas no semestre incluem a aquisição da Suvinil pela Sherwin-Williams (R$ 6,3 bilhões), a fusão entre Marfrig e BRF (US$ 2,9 bilhões), a compra da Oi Fibra pela V.tal (R$ 5,75 bilhões), a entrada da J&F na Eldorado Brasil (R$ 15 bilhões), o aumento da fatia da PRIO no Campo Peregrino (R$ 18,8 bilhões) e a aquisição de 51% da Kimberly-Clark pela Suzano (US$ 1,73 bilhão).

Mercado de capitais: inatividade persistente nos IPOs

No mercado de capitais, a inatividade continua. O Brasil completou 30 meses sem registrar um único IPO desde janeiro de 2022. No primeiro semestre de 2025, ocorreram apenas três operações de follow-on, que somaram R$ 3,5 bilhões (cerca de US$ 700 milhões). As ofertas foram realizadas por Caixa Seguridade, Azul Linhas Aéreas e Orizon Saneamento.

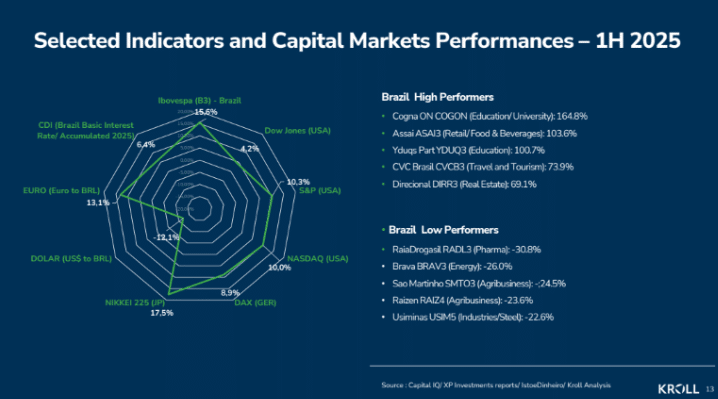

Apesar do baixo número de emissões, o Ibovespa, principal índice da B3, avançou 15,6% no semestre, impulsionado por setores como educação (Cogna, Yduqs), varejo (Assaí) e turismo (CVC). Em contrapartida, empresas dos setores farmacêutico, de energia e do agronegócio registraram desempenho negativo.

Cenário macroeconômico e perspectivas futuras

O ambiente econômico atual, com a taxa básica de juros (Selic) elevada a 15% ao ano para conter a inflação (que acumulou 2,7% no ano pelo IPCA), ajuda a explicar a cautela dos investidores. O PIB tem crescimento projetado de 2,2% para 2025, e o real se valorizou 12,1% frente ao dólar até junho.

Para o segundo semestre, a Kroll projeta um foco em setores com alto potencial de crescimento e necessidade de investimento. Entre eles, destacam-se mineração (tradicional e nova), energia renovável, gestão ambiental, infraestrutura (concessões e privatizações), saneamento e logística.

Apesar da retração nas fusões e aquisições e da estagnação dos IPOs, o relatório da Kroll sugere que o mercado brasileiro de transações continua ativo em setores estratégicos, indicando oportunidades em áreas inovadoras e de infraestrutura.