Emissões somam R$ 302 bilhões no 1º semestre, puxadas por juros altos e mudanças regulatórias

O mercado de crédito corporativo brasileiro teve um primeiro semestre aquecido em 2025, com forte volume de emissões primárias e movimentações estratégicas por parte das empresas diante do cenário de juros elevados e potenciais mudanças regulatórias. É o que mostra o Boletim Semestral de Empresas Não-Financeiras, publicado pela Moody’s Local Brasil.

Entre janeiro e junho, as captações locais chegaram a R$ 302 bilhões. As debêntures foram o principal instrumento, representando 64% do total emitido. Também ganharam espaço os FIDCs (13%), as notas comerciais (10%), os CRIs (8%) e os CRAs (5%). No mercado internacional, as empresas brasileiras captaram US$ 12 bilhões, maior volume semestral desde 2021.

Segundo a Moody’s Local, o mercado reagiu à discussão sobre possíveis alterações na tributação de instrumentos incentivados. A Medida Provisória nº 1.303/2025, que modifica as regras a partir de 2026, impulsionou as emissões realizadas em junho, como forma de antecipar condições mais vantajosas antes das mudanças entrarem em vigor.

O relatório destaca que o aumento das emissões reflete tanto o avanço da Selic quanto a tentativa de aproveitar o ambiente regulatório atual antes que ele se torne menos favorável.

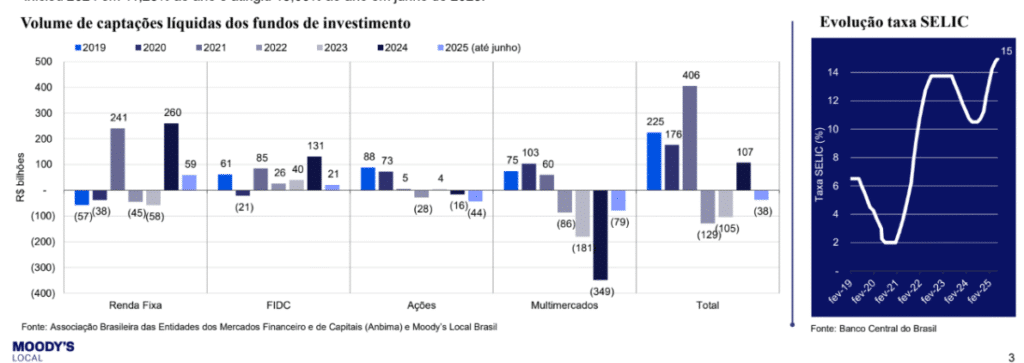

Fundos de renda fixa ganham espaço

Com a taxa Selic subindo de 11,25% ao ano em janeiro para 15,00% ao ano em junho, investidores migraram para produtos de renda fixa. Os fundos dessa categoria tiveram captação líquida de R$ 59 bilhões, enquanto os FIDCs captaram R$ 21 bilhões. Em contrapartida, os fundos multimercado sofreram saques de R$ 79 bilhões. No balanço geral, o mercado de fundos terminou o semestre com captação líquida negativa de R$ 38 bilhões.

Perfil das empresas e riscos de crédito

O portfólio público da Moody’s Local Brasil conta com 75 empresas classificadas, sendo 92% delas avaliadas nas faixas de rating AAA.br, AA.br e A.br. Os setores com maior peso são locação de veículos e logística (11%), serviços (8%), alimentos e bebidas (8%) e açúcar e etanol (8%).

As debêntures de infraestrutura também se destacaram, respondendo por 39% das emissões avaliadas pela agência no semestre. A categoria AAA.br foi responsável por cerca de 80% do volume total emitido com rating, o que demonstra a preferência dos investidores por emissores de alta qualidade de crédito.

Vencimentos e perspectivas

As necessidades de refinanciamento até o fim de 2025 somam R$ 119 bilhões. O levantamento mostra que empresas com ratings mais altos têm cronogramas de vencimentos mais distribuídos ao longo do tempo, enquanto emissores com ratings mais baixos concentram dívidas no curto prazo, o que representa maior exposição a riscos de liquidez.

No primeiro semestre, a Moody’s Local realizou cinco elevações e três rebaixamentos de rating. As mudanças positivas foram atribuídas à melhora operacional e ao fortalecimento das métricas de crédito. Já os rebaixamentos ocorreram devido a fragilidades financeiras, deterioração nos indicadores e pressões de liquidez.

A maioria dos emissores manteve perspectiva estável (80%), enquanto 7% apresentaram perspectiva positiva e 13% negativa. Não houve concentração setorial nas alterações de perspectiva.

A Moody’s Local conclui que as empresas continuam em busca de financiamento estruturado para enfrentar o cenário de juros altos e mudanças fiscais, e que os investidores tendem a ser cada vez mais seletivos, priorizando emissores com melhores fundamentos.